锂电池快充是不是快到头了?

比亚迪的10C兆瓦闪充刚刚过去,宁德时代12C超级快充立马跟上热度,快充市场的竞争在短时间内达到白热化状态。

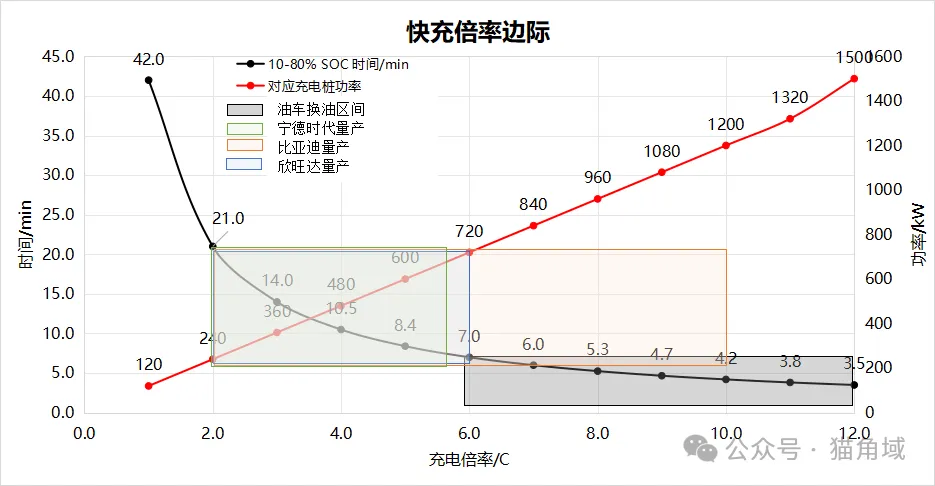

从市面上看,目前主流快充车型的充电倍率大多在2-5C左右,大约10 min补能500 km,这已经是比较高的水平了,对于常规城市通勤来说基本不再需要焦虑。

具体到电池层面,各家在不同档次电芯都有布局:

-

亚迪快充:推出了二代刀片电池兆瓦闪充技术,其最高充电倍率达到了10C,最大充电功率可达1000kW。

-

宁德时代快充电池:宁德时代也推出了第二代神行超充电池,峰值充电速率接近12C,能实现“1秒充2.5公里”,充电5分钟补充520公里续航(未量产,未提及电池包容量,持观望态度)。宁王也拥有率先量产的4C电池,广泛装车在如小米su7等20万价位及以上车型。

-

欣旺达快充电池:欣旺达发布的闪充电池4.0中,包含了一款峰值超12C,1分钟补能150公里的闪充电池——欣星驰2.0(未量产,未提及电池包容量,也达不到500 km,持观望态度)。其上一代闪充3.0中包含6C产品。

为什么宁德时代慢于比亚迪?

说起这个问题的答案,其实业内的电池研发人员早已经心知肚明,因为十八线小厂的实验室都已经有了10C快充技术。很多人就要问了,那为什么是比亚迪率先发布产品?

回答之前,我们先了解一下电池厂商的研发。

一般情况下,电芯研发分成材料、平台、产品三个流程。材料研发进行材料的评估导入、替代,平台进行体系的开发和验证,产品负责客户需求的落地。

在这个研发体系中,前两个更多倾向于正向开发,即我不知道最终产品会在哪里应用,只有一个大概的方向,要做的更多是进行材料、体系的边界摸索和优化。

理想状态下的研发

理想情况下,研发流程应该是最初在材料组的寻找、优化中研发了一款某方面或者各方面来说比原来好的材料,在平台中搭配其他材料和工艺验证这款材料的性能边界,比如不同配方下、不同面密度、不同压实、搭配不同其他主材、在不同工艺、不同测试环境下的性能,这个性能边界确定后再对接产品需求,研究当前材料的优劣势,再反馈到材料中进行针对优化,再进行体系的验证,并形成各种技术方案。最终,当有客户时,产品组对客户需求进行分解,在各种方案中进行筛选,并按需求进行制样验证,从A样到B样再到客户评审,确定后公司进入规模化量产,在这个量产的过程中又形成了新的技术方案,反馈到平台和材料之中,对相应部分持续优化更新。

如此周转,最终的技术池将越滚越大,越滚越广,形成一个厂商的护城河。

产品导向的研发

但是,实际情况中资源是有限的,企业是为了盈利而存在,因此,上述描述的研发流程实际上只存在高利润、大规模的企业中,再加上当前的产业已经高度分工化(即原材料加工、电芯制造、模组制造、应用商品都是一家家单独的公司),目前的绝大部分企业都是产品导向的研发模式。也就是有了一个产品需求(不管这个是从客户的还是从竞对公司产品分析来的),直接在各大材料厂商的在售产品中进行材料选型、体系搭配优化,制造出一块块电池。这样可以极大节省电池前期的研发成本,快速实现盈利。

回到话题,比亚迪10C为何早于宁德时代?

我们初步了解了两种研发模式,也知道当前的锂电企业大都是第二种,这种以产品为导向的研发有一个规律:当技术拉不开代差时,大家打得就是供应链整合,谁的供应链整合度越高,谁的量产周期就越短。

这样一来,比亚迪与宁德时代的优劣势就基本清楚了。

大家都晓得宁德时代是只做电池的;而比亚迪兼具电池和汽车的制造,且汽车销量超高。

原本,宁德时代发布了全球首款4C快充电池,彼时的大部分汽车还停留在0.5-2C的水平,其技术实力让各大电池企业望尘莫及。在其发布不久后,各大车企便陆续装车,也就是说,在4C时代,宁德时代电池的量产进度并不慢。

但是,为什么到6C的时候比亚迪率先量产装车,而宁德时代却只是发了个PPT?

是宁德时代的技术实力其实并没有大家想象中的这么优秀吗?各电池企业的技术差距在逐步缩小确实是事实,不过,据我对各家竞品的拆解来看,宁德的技术实力依旧还是领先水平,特别是电池制造上可以看到很多先进的设计理念。因此,这不是主要原因。

回看4C电池发布时的新能源车市场,当时充满了电车和油车的争论,其中最重要的一点就是续航焦虑,4C电池就是为了解决该痛点的一个方案(另外的解决方案是换电和大容量电池),这也是车企为何迅速装车的原因。而到了6C,其充电速度缩短至7 min(10-80%SOC,4C是10.5 min),虽然时间缩短了35%,但10分钟到7分钟的实际感受其实并不显著,并且,从能量密度上看4C可以达到190 Wh/kg(239 Ah),6C电池就只有175 Wh/kg(100 Ah)。这样优缺点是车企在采购电池时不得不考虑的事情,再加上当前的电车自燃等舆论风波,行业整体倾向于保守,这时,所有的车企都会谨慎评估电池供应商更高倍率电芯带来的收益和风险。

这就是宁德时代和比亚迪的重要区别,宁德时代们手握先进技术,却得不到施展,而比亚迪自己就使用自己生产的电池,先进技术的上车速度远快于宁德时代们,当技术差距越来越小时,量产速度会不会就是车企的下一个决战点?

快充桩的不匹配

前面说了这么多,其实车企对快充电池上车偏向保守的另一个原因就是快充桩占比过小,我们可以在统计中看到480 KW及以上充电桩占比不超过1.3%,呈现一个电池可以快,但充电桩快不起来的怪相。因此,比亚迪发布兆瓦闪充时也宣布了其闪充桩的建设规划。

可以预见,未来的大功率充电桩占比会有一个较大幅度的提升,最终或许会停留在1000 KW附近,对应的电池平均倍率在6-8C之间,

快充电池的尽头?

化学电池的充电速度是有尽头的,充电桩的功率是有尽头的,我们的钱包也是有尽头的,快充最终会发展到哪一个地步?

我预测,大概率是8C的水平吧,充电时间已缩短到5 min左右,能量密度保持在当前4C的水平。

下图是我画的一个充电桩功率、充电时间、几大电池企业量产进度与快充倍率间的关系图,仅供参考。

其他信息

比亚迪快充信息

比亚迪兆瓦闪充图片,来源公众号“知化汽车”

比亚迪兆瓦闪充图片,来源公众号“知化汽车”

比亚迪兆瓦闪充曲线,来源B站“懂车老王”10分钟补能80%?比亚迪兆瓦闪充靠谱吗?实测+技术解读!【老王观点】_哔哩哔哩_bilibili

比亚迪兆瓦闪充曲线,来源B站“懂车老王”10分钟补能80%?比亚迪兆瓦闪充靠谱吗?实测+技术解读!【老王观点】_哔哩哔哩_bilibili

欣旺达快充信息

充电桩

快充桩成本 快充站建设成本解密-120kW与240kW机型ROI对比

充电桩保有量及快充桩占比

充电桩数量:2021-2025一季度,来源2025年一季度全国公共充电基础设施增长情况分析-中国电动汽车充电基础设施促进联盟

充电桩功率分布:2021-2025一季度,,来源2025年一季度全国公共充电基础设施增长情况分析-中国电动汽车充电基础设施促进联盟